昨日晚间,王府井发布公告,被财政部授予免税品经营资质,允许公司经营免税品零售业务。这也意味着,公司将成为我国第八个拥有免税牌照的企业。

然而,早在五月初,市场即已传出王府井申购免税牌照的消息,控股股东则更是早先发布了增持计划。从股价表现上看,王府井在长达一个月的时间内跟涨免税龙头格力地产,至6月10日收盘涨幅已近140%。

如今,在高位公布利好,难免给市场带来了一丝“内幕交易”的遐想。在选股宝APP的留言栏下方,不少读者均对此操作表示了怀疑。

而就在5月28日,针对控股股东北京首旅公司申请免税牌照的市场传闻,王府井内部人士还曾向媒体透露:暂时没听说过所述情况,请不要随意相信传闻并且传播。

今日开盘,王府井一字涨停,封板买单数超过14万手,伴随着卖盘的涌入,在仅仅不到7分钟时间内即消灭所有涨停价买单,涨幅一度收窄至4.13%。

然而,打板资金似乎热情未减,在同样是7分钟之后,股价再度封板,截至收盘,涨停板报价数超5万手,单日成交额量刷新了2015年7月以来新高。

市区免税的机遇?

从消息面上看,获得免税牌照,似乎是王府井股价上涨的重要推手。

资料显示,免税属于稀缺性牌照,之所以值钱,很大一部分原因在于审批环节要四部委逐个通过,即财政部、商务部、海关总局和税总,如果涉及旅游业的,还要设计旅游总局。所以,发布这个牌照的权限通常会上升到国务院。

然而,对比之前发了七张出去的免税牌照,王府井则显得有些不同。例如,格力地产重组的珠海免税是口岸免税的龙头;而中国国旅旗下的中免集团在免税行业虽一家独大,覆盖机场免税、海南离岛免税等,但在市内免税领域也鲜有涉及。

此前,北京已有两家市区免税店营业,分别是“中服免税店”和“中免蓝色港湾店”,但覆盖的人群都相对有限,其中蓝色港湾免税店于2019年开业,且只对境外人士开放。

从王府井的经营范围来看,公司官网显示,企业是中国大陆专注于百货业态发展的最大零售集团。有分析人士称,在获得免税牌照后,王府井或许存在直接在市区可以经营免税的可能。

对此,北京市文化和旅游局相关负责人曾向媒体透露,北京将积极推进国内首家市内免税店落地,主要面向来京的入境游客,从空间上进一步将机场免税店延伸至市区,价格与机场保持一致,侧面加深了市场的有关猜想。

业绩承压,门店频频关闭

从业绩上看,王府井的经营似乎并非一帆风顺。

选股宝观察到,王府井就在本月初刚刚宣告了对福州门店的关闭处理。

今年3月10日,上市公司发布公告,同意向福州王府井百货增资1.35亿元。而随后的3月13日公司即在官方微信公众号上发布了停店闭业的消息。从数值上看,增资额低于该门店的单年亏损值,或许是为了清算欠款所作出了铺垫。

纵观年报可知,自2012年开店以来,福州王府井百货对王府井整体利润拖累即常年位居前列,这或许是导致该门店被关闭的直接原因。

另外,近年来,王府井子公司还掀起注销潮。根据该公司此前的披露2018年,王府井子公司厦门大陆春天百货、佛山王府井商业等合计7家公司完成注销;2019年,王府井恒大商业等4家公司亦被处置,两年内合计注销公司达11家。

年度净利润明显下滑

王府井在全国的分店中,绝大多数位于中西部地区,而在经济发达的华东地区却未有布局。

从门店表现来看,在王府井直接持有100%股权的百货公司中,2019年度净利润过亿的仅有3家,分别为成都王府井百货有限公司、西宁王府井百货有限责任公司、长沙王府井百货有限责任公司,其中仅成都王府井常年对公司净利润贡献达到10%。

对此,有分析指出,面临电商的冲击,无论是百货还是超市,相关公司的经营困境都显得难以突破。

年报显示,2019年,王府井实现营业收入267.89亿元,同比增长0.29%;利润总额完成14.45亿元,同比下降15.15%;归属于上市公司股东的净利润9.61亿元,同比下降19.98%;主营业务毛利率16.09%,同比下降0.42个百分点。

从趋势上看,自2017年以来,上市公司的营业总收入几乎未能出现明显增长,但资产总额和净利润却在去年呈现明显下滑,使得销售净利润率与资产周转率均双双呈现回落。

对此,王府井表示,利润及净利润同比下降主要是主业毛利率下降、财务费用增加及其他不可比因素共同影响所致。

券商看好未来发展

尽管从财务和经营上看,王府井当前业绩面临着一定的下滑压力,然由于免税牌自带行业壁垒、以及市内免税猜想的存在,也获得券商的纷纷看多。

对此,万联证券分析认为,王府井获得免税品销售许可,表明销售免税品的适度放开,也将激发消费回流。另一方面,有分析认为,国内免税行业目前中免系(中国免税品(集团)有限公司)“一家独大”,但政策呈现逐步开放的趋势,国家免税政策有望放开。

而西南证券分析师认为,未来国内免税渠道消费占比能达到35%,到2028年我国国内免税市场规模有望达到30亿美元,复合增速为18%。

天风证券也发布相关报告:中国已成为全球最大的出境游市场,出境游消费支出稳居世界首位。而随着中国消费者对奢侈品的消费需求持续升级,也成为全球免税品消费主力。但由于关税等成本影响,国内免税品价格与境外存在大额价差,加之商品品类、购物体验等因素,曾经中国免税消费外流现象严重。

分析认为,随着中国下调进口关税、加强对灰色市场管控,各大奢侈品品牌持续调整国内外市场价差等因素的共同作用下,越来越多的中国消费者选择在内地市场购买奢侈品。

据贝恩公司统计,目前,中国消费者为全球奢侈品市场贡献了1/3的销售额;2018年中国内地奢侈品市场消费总额达229.5亿欧元,中国消费者在内地的奢侈品消费比例由2015年的23%上升到27%。预计2025年将达到50%。

天风证券指出,伴随未来疫情影响带来的出境游增速放缓,进口关税降低,灰色市场监管收紧,交叉调整,国家政府政策有望将免税业作为引导消费回流重要手段,国内免税行业迎来发展机遇期。而就王府井而言,其合理市值区间应为310亿-507.24亿。

此外,中金公司也上调了王府井目标价99%至30.8元,对应12%的上涨空间。

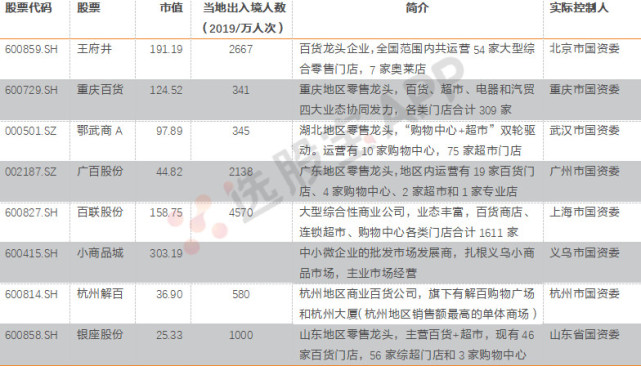

还有这些免税概念股

另一方面,市场上曾一度传言,百联股份将在王府井之后获得第九张免税牌照,而深免集团此前也曾到深物业A进行合作交流的探讨,这也给市场预留了更多的想象空间,截至收盘,二者股价均双双涨停。

据天风预测,北京、上海、重庆、广州、武汉等城市国有商业系统有望在免税政策开放背景下参与免税运营,其中王府井、百联股份,广百股份、重庆百货、鄂武商等上市公司有望受益。