文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

核心观点

本文关注国际主要机构对明年中国出口的看法,由于直接研究尚少,我们基于“全球经济->全球商品贸易->中国出口”的框架间接观察。预测的起点是全球经济增速,5家主要机构预计明年全球GDP增速均值为3%,较2024年持平,其中3家看平、1家看上行、1家看下行。在全球贸易增速等于经济增速、中国出口份额稳定的假设下,机构预测数据中,隐含明年中国出口增速为2.6%,这一增速较今年或有所放缓(预计全年4.2%)。对于风险因素,机构普遍认为下行风险大于上行风险,包括地缘冲突、潜在的金融风险、海外国家二次通胀、海外选举及贸易政策的不确定性等。报告摘要

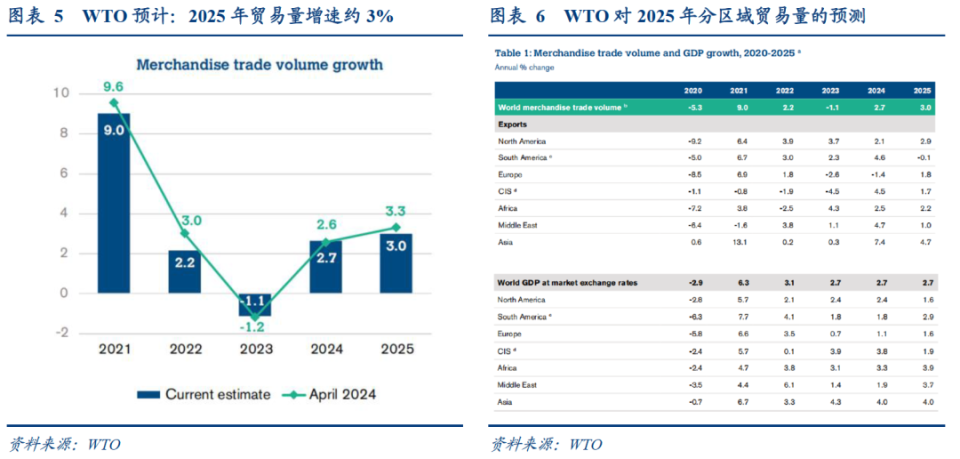

5家国际机构(WTO、OECD、IMF、标普、牛津经济研究院)近期预计,2025年全球GDP增速在 2.7%-3.3%,均值为3.0%,持平2024年;其中,WTO、OECD、牛津经济研究院预测2025年经济增速较2024年持平,IMF预计小幅改善,标普预计小幅下滑。实务中,一般假设全球GDP增速与全球贸易量增速持平,其背后假设是全球贸易占GDP的比重保持恒定。例如,IMF提及“预计 2024年至2025年世界贸易增速…再次与全球GDP增速保持一致”;WTO提及“自2010年以来,尽管经济不景气,但贸易和GDP仍以大致相同的平均速度增长…如果世贸组织的预测实现,2024年将反弹至0.94比1”。1)根据前述假设,全球贸易量增速≈全球经济增速≈3%。2)WTO预计,2025年全球贸易量增速为3%,高于2024年的2.7%。区域层面,“亚洲将在出口增长(4.7%)和进口增长(5.1%)方面领先于其他地区。除南美出口小幅下降(-0.1%)和中东进口小幅下降(-1.1%)外,2025年所有地区的贸易流量都将出现增长”。3)IMF预计,2025年全球贸易量增速为3.25%,持平2024年。“2024年至2025年世界贸易增速将恢复至每年3.25%左右(其在2023年几近停滞),并再次与全球GDP增速保持一致”。全球贸易量增速=中国贸易增速的隐含假设是,中国的贸易份额保持稳定。此处暂假定2025年贸易份额保持稳定,假定是否有偏仍需后续观察。从2023年数据看,中国货物出口占全球的份额为14.2%、较2022年持平。基于国际机构预测与前述假设,中国出口量增速≈中国贸易量增速≈全球贸易增速≈全球经济增速≈3%,假设明年PPI同比回升至-0.4%,则意味着我国明年出口增速在2.6%左右,这一增速较今年或有所放缓,今年1-8月我国出口同比4.6%、预计全年出口增速可能在4.2%左右。下行风险包括:地缘冲突、海外国家二次通胀、海外选举及贸易政策的不确定性、潜在的金融风险(诱发因素包括:全球货币政策分化、经济超预期衰退、高实际利率的负面影响、债券市场抛售等)。1、假期WEI指数明显上行。截至10月6日,华创宏观WEI指数为5.70%,较9月29日上行3.21%。从WEI指数构成来看,过去两周回升的分项包括商品房成交面积、乘用车批零、沥青开工率、PTA产业链负荷率、找工作(百度搜索指数)、失业(百度搜索指数),回落的分项包括钢厂线材产量、半钢胎开工率、煤炭港口吞吐量、BDI、电影票房、失业金领取条件(百度搜索指数)。2、地产成交降幅收窄。10月前12日,67城地产成交同比-27%;9月全月,同比-34%;8月全月,成交同比-28.8%;7月全月,成交同比-24%。1、外贸高频指标偏弱。①国庆假期,集装箱吞吐量下滑。10月6日当周,我国监测港口集装箱吞吐量环比-8.8%,前值9.6%。②多数航线运价下跌。10月11日当周,上海出口集装箱综合运价指数环比上期-3.4%。欧洲航线方面,较上期下跌9.3%;北美航线方面,美西和美东运价分别较上期下跌2.5%、1.3%;南美航线方面,较上期下跌1.5%。2、物价:节后一周,需求走弱叠加供给增多,农产品价格普跌。猪肉平均批发价收于25.06元/千克,下跌1.5%。蔬菜批价下跌3.6%,水果批价下跌1.6%,鸡蛋批价下跌1.8%。报告目录

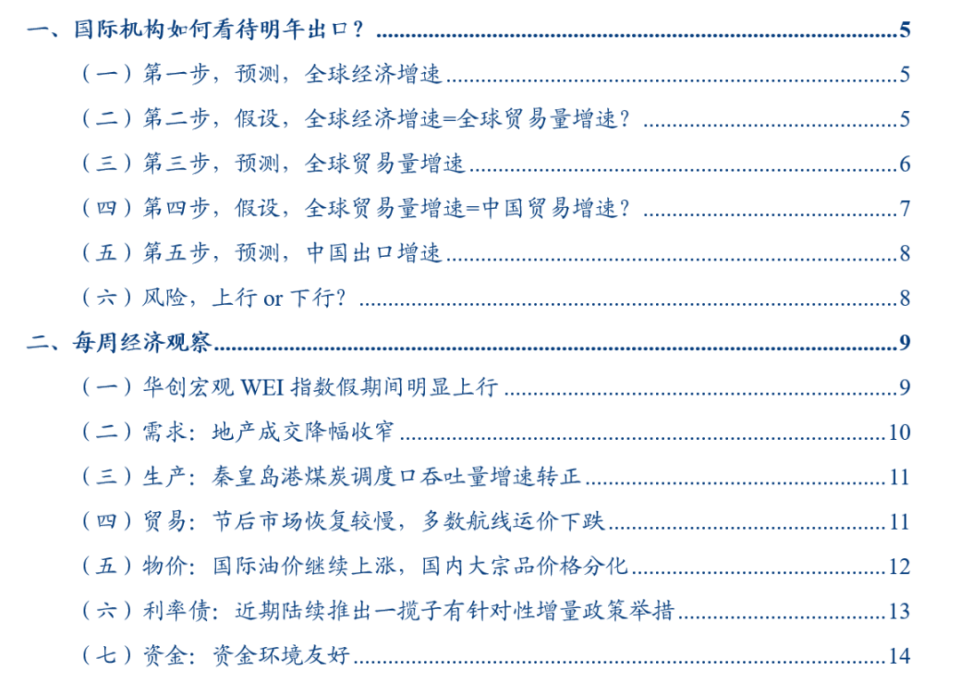

本文旨在关注海外主要机构对2025年中国出口的看法,由于直接研究尚少,因此我们基于“全球经济->全球商品贸易->中国出口”的框架,对有关国际机构的预测、以及主要的风险作相关梳理。对于2025年全球GDP增速,主流国际机构预测,基本在2.7%-3.3%,均值为3.0%,持平2024年;其中WTO、OECD、牛津经济研究院预测2025年经济增速较2024年持平,IMF预计小幅改善,标普预计小幅下滑:1)IMF在7月《世界经济展望报告》中预测,2025年全球GDP增速为3.3%,相较4月预测保持不变,2024年为3.2%。其中,预计2025年中国GDP增速将放缓至 4.5%,主要是受老龄化和生产率增长放缓的不利影响。2)WTO在10月发布的《全球贸易展望和统计报告》中预测,2025全球GDP增速为2.7%,2024年预计为2.7%。3)OECD在9月发布的《经合组织经济展望报告》中预计,2025年全球GDP同比3.2%,较2024年基本持平,逻辑在于,“其中许多经济体的通胀进一步下降、实际收入提高以及货币政策放松将有助于支撑需求。”4)牛津经济研究院预计, 2025年全球经济增速在2.7%左右,较2024年基本持平。其中,“美国经济正在放缓,但仍有望稳步扩张。欧洲仍有温和复苏的空间,而新兴市场的增长可能基本保持不变。”5)标普在9月发布的《2024 年第四季度全球经济展望》中预测,2025年全球GDP同比3.1%,较2024年的3.2%小幅下滑。

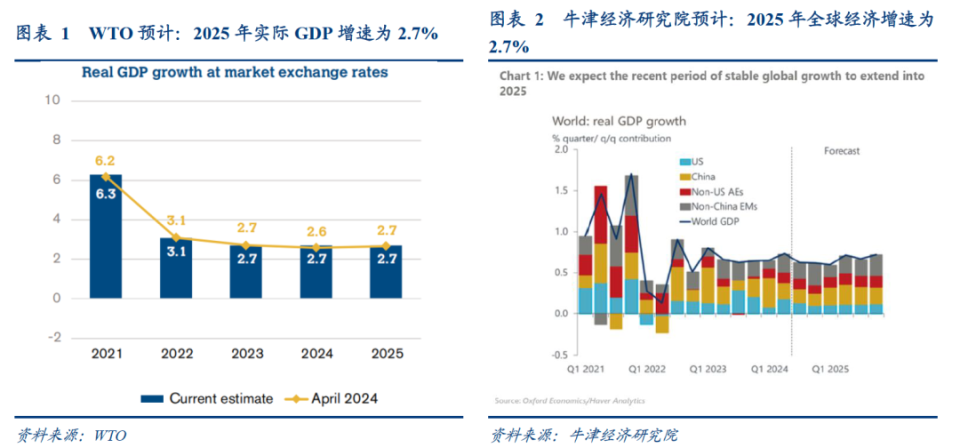

(二)第二步,假设,全球经济增速=全球贸易量增速?实务中,一般假设全球GDP增速与全球贸易量增速持平,其背后假设是全球贸易占GDP的比重保持恒定。例如IMF在7月《世界经济展望报告》中提及“预计 2024年至2025年世界贸易增速…再次与全球GDP增速保持一致”;WTO同样基于全球经济增速预测全球贸易增速,“自2010年以来,尽管经济不景气,但贸易和GDP仍以大致相同的平均速度增长…如果世贸组织的预测实现,2024年将反弹至0.94比1”。

1)若根据前述假设,假定全球贸易量增速与全球经济增速一致,则2025年全球贸易量可能在3%左右。2)IMF预计,2025年全球贸易量增速为3.25%,持平2024年。“2024年至2025年世界贸易增速将恢复至每年3.25%左右(其在2023年几近停滞),并再次与全球GDP增速保持一致。由于制造业仍然低迷,贸易在今年第一季度提速后,预计将有所放缓。尽管跨境贸易限制措施大幅增加,损害了地缘政治距离较远阵营之间的贸易,但我们预计全球贸易占GDP的比率将保持稳定”;3)WTO预计,2025年全球贸易量增速为3%,高于2024年的2.7%。区域层面,WTO预计2025年,“亚洲将在出口增长(4.7%)和进口增长(5.1%)方面领先于其他地区。除南美出口小幅下降(-0.1%)和中东进口小幅下降(-1.1%)外,2025年所有地区的贸易流量都将出现增长”。

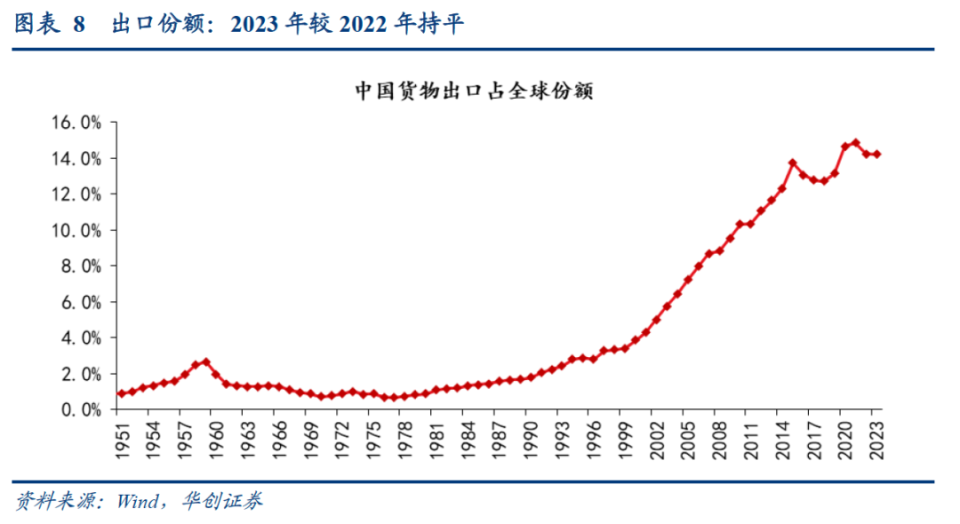

(四)第四步,假设,全球贸易量增速=中国贸易增速?全球贸易量增速=中国贸易增速的隐含假设是,中国的贸易份额保持稳定。从2023年数据看,中国货物出口占全球的份额为14.2%、较2022年持平。此处假定2025年贸易份额保持稳定,当然这一假定是否有偏仍需后续观察。

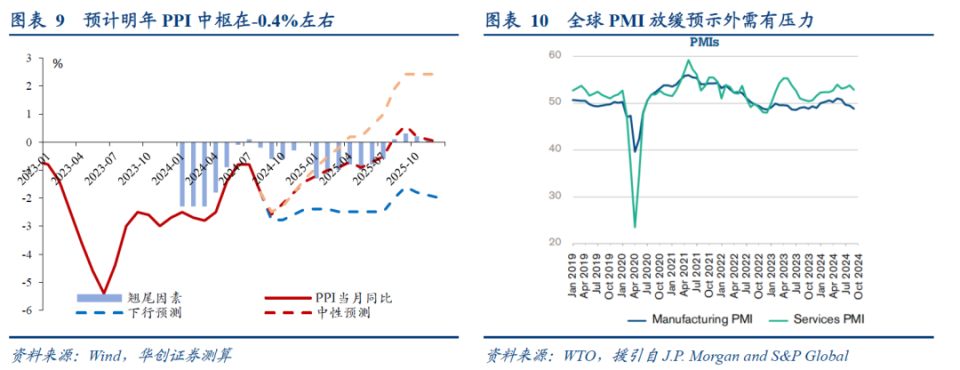

对于中国的出口,相关机构尚未作出详细预测,仅WTO在10月《全球贸易展望和统计报告》中预测,亚洲地区2025年货物出口将从7.4%降至4.7%。基于前述假设和推导,中国出口量增速≈中国贸易量增速≈全球贸易增速≈全球经济增速≈3%,假设明年PPI同比回升至-0.4%,则意味着我国明年出口增速在2.6%左右,这一增速较今年或有所放缓,今年1-8月出口同比4.6%、预计全年出口增速可能在4.2%左右。

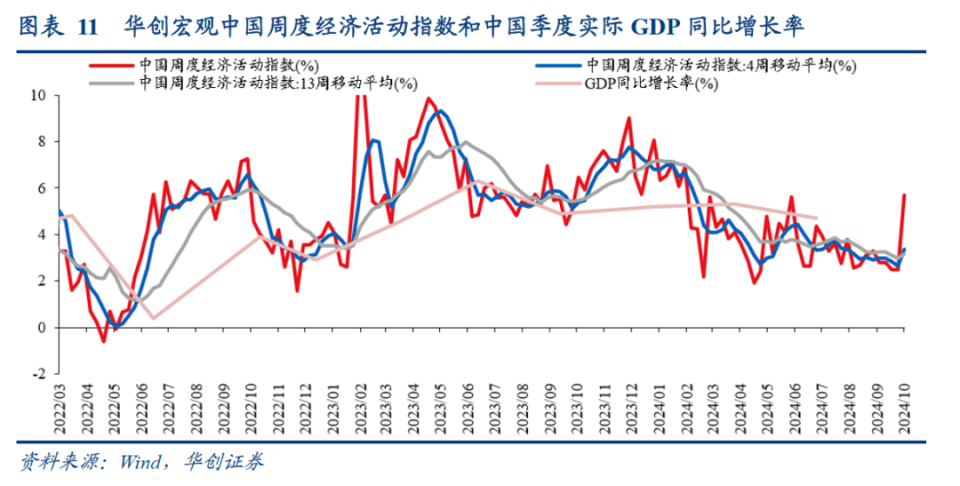

对于预测的风险,各机构均认为以下行风险为主,例如WTO提及“贸易预测的风险巨大,且明显于下行”,主要的担忧包括地缘冲突、金融风险、二次通胀、美国经济衰退、主要国家大选等。1)地缘冲突,a)据WTO,“中东冲突的升级可能对全球和区域贸易流动产生负面影响,特别是对任何直接参与的国家”;b)据标普“地缘政治事件继续对我们的基准构成下行风险…当前冲突的升级或新冲突的出现,都有可能破坏消费者信心和支出,并引发金融市场的抛售和避险情绪。”2)金融风险,a)据WTO“如果主要经济体的货币政策分歧引发汇率或资本流动的突然变化,也可能引发金融波动。这可能会使一些经济体的债务更难偿还,尤其是那些较差的经济体”;b)据OECD,“随着劳动力市场降温,经济增长放缓幅度可能超过预期,偏离预期平稳的通货紧缩路径可能引发金融市场混乱”;c)据OECD,“仍然高企的实际利率的持续影响存在不确定性”;d)据标普“债券市场抛售以及随之而来的收益率和波动性飙升也对我们的基准构成风险…债券市场抛售,可能是由外部事件或所谓的‘债券市场义勇军’的回归引发的,不仅会导致收益率飙升,还会加剧波动性并扩大利差。这种金融市场动荡可能会蔓延到实体经济,打击消费、就业和增长。”3)海外国家二次通胀风险,a)据IMF“因服务业通胀下行缺乏进展而产生的通胀上行风险,以及贸易或地缘政治形势再度紧张所带来的价格压力”;“贸易紧张局势升级可能会推升供应链中进口货物的成本,从而进一步增加短期内通胀上行的风险”;b)据OECD,“持续的地缘政治和贸易紧张局势可能会日益损害投资并推高进口价格”;“通货紧缩路径慢于预期也可能再次推高家庭和企业的通胀预期”。4)海外国家选举带来的一系列不确定性,据IMF,包括财政纪律问题、贸易保护主义等。上行风险,较少。主要是海外降息导致经济超预期反弹。据WTO“如果发达经济体的降息对经济增长产生超出预期的积极影响,且不会重新引发通胀,那么会存在有限的上行风险。”截至2024年10月06日,华创宏观中国周度经济活动指数为5.70%,相对于09月29日上行3.21%。从WEI指数构成来看,过去两周回升的分项包括商品房成交面积、乘用车批零、沥青开工率、PTA产业链负荷率、找工作(百度搜索指数)、失业(百度搜索指数),回落的分项包括钢厂线材产量、半钢胎开工率、煤炭港口吞吐量、BDI、电影票房、失业金领取条件(百度搜索指数)。

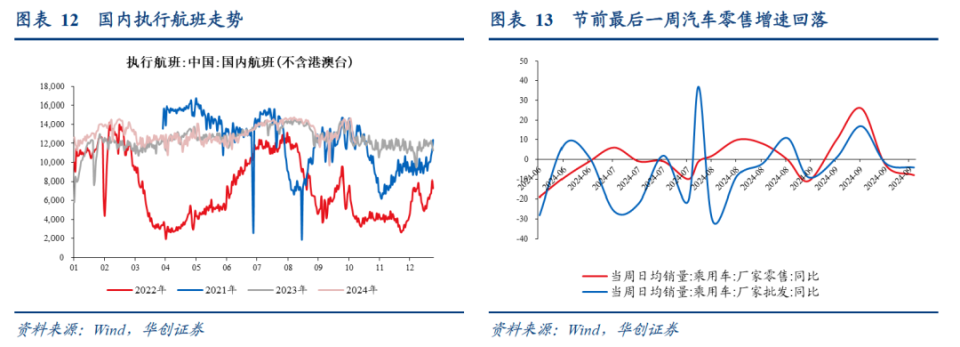

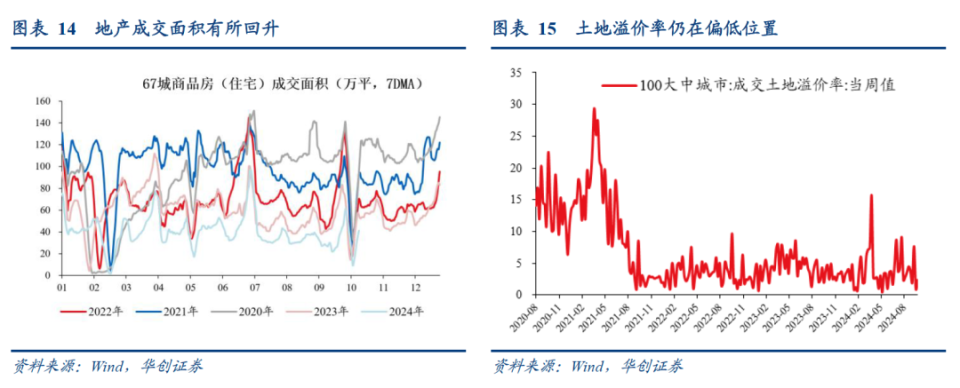

服务消费:10月上旬,航班增速高于9月。10月前12日国内航班日均1.36万架次,同比+4%;9月全月,航班数日均1.28万架次,基本持平去年;7-8月,日均执行航班在1.4万架次以上,同比+2%左右。耐用品消费:9月全月,乘用车零售增速转正至+4.5%;但节前最后一周当周增速回落至-8%。8月全月,同比为-0.9%。7月,乘用车市场零售同比为-2.8%。非耐用品消费:快递揽收量增速变化不大。9月23日-10月6日两周,快递揽收量同比+23%;9月2日-22日,同比为+23%;7月29日-9月1日当周,同比为+28%;7月前四周,同比为+29%。地产销售:地产成交降幅收窄。10月前12日,67城地产成交同比-27%;9月全月,同比-34%;8月全月,成交同比-28.8%;7月全月,成交同比-24%。土地成交:溢价率再度回落。9月30日-10月13日当周,溢价率平均为1.65%;9月2日-29日四周,溢价率平均为3.93%;8月土地溢价率为3.65%。

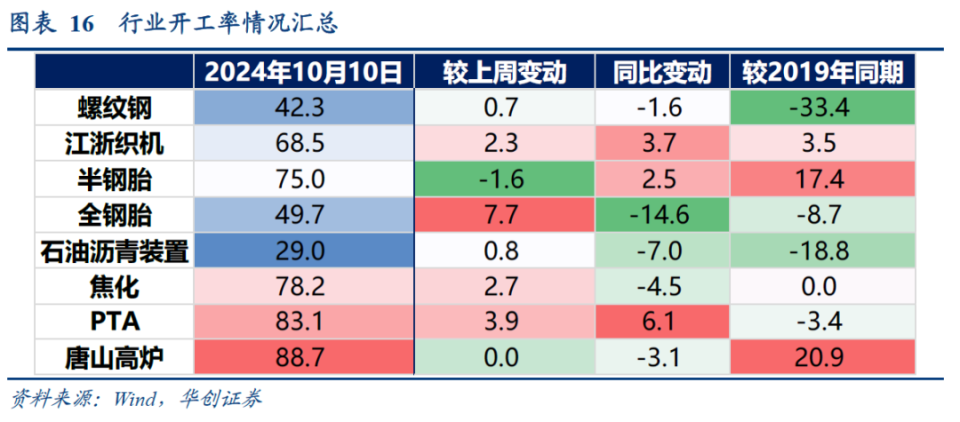

基建:石油沥青装置开工率小幅回升。截至10月10日当周,石油沥青装置开工率为29%,较前一周回升0.8个点,较去年同期低7个点。建筑:假期螺纹钢消费降幅收窄。9月28日-10月11日两周,累计同比-3%;9月前四周,累计同比为-17%;8月3日-30日四周,累计同比-25%。产量维持低位,9月28日-10月11日两周,累计同比-9%;9月前四周,产量同比-25%。库存,6月以来维持去库。工业生产:1)煤炭:秦皇岛港煤炭调度口吞吐量增速转正。10月前两周累计同比+3%;9月全月同比为-2.6%,8月同比为-8%。2)中上游开工率:环比来看,焦化开工率继续回升,PTA开工率止跌回升,唐山高炉开工率变化不大。同比来看,唐山高炉好于去年,焦化、PTA开工率均不及去年同期。3)下游开工率:环比来看,本周汽车汽车半钢胎开工率回落,全钢胎开工率止跌回升,江浙织机开工率回升。同比来看,半钢胎、江浙织机开工率好于去年,全钢胎不及去年。

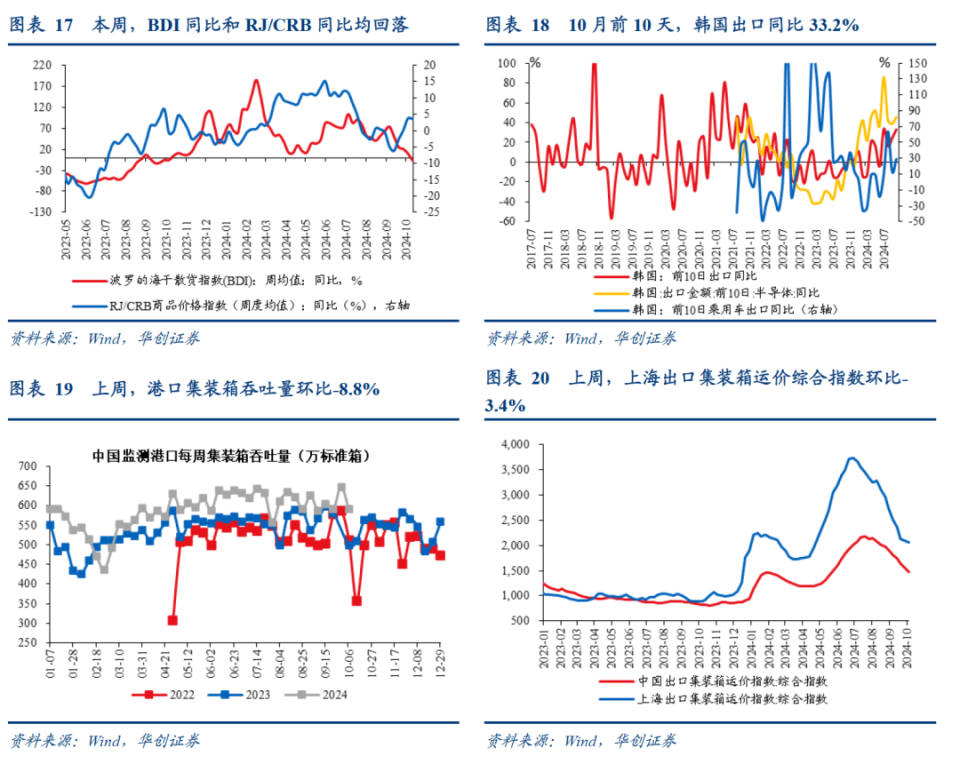

外需:①高频:量价高频均回落。10月11日当周,量的高频跟踪指标BDI指数同比-6.5%,上周10.05%;价的高频跟踪指标RJ/CRB指数同比为3.5%,上周为3.6%。②邻国:10月前10天,韩国出口同比33.2%,前值24.5%。我国:①国庆假期,集装箱吞吐量下滑。10月6日当周,我国监测港口集装箱吞吐量环比-8.8%,前值9.6%。②多数航线运价下跌。10月11日当周,上海出口集装箱综合运价指数为2062.57点,环比上期-3.4%。欧洲航线方面,较上期下跌9.3%;北美航线方面,美西和美东运价分别较上期下跌2.5%、1.3%;南美航线方面,较上期下跌1.5%。

节后一周,需求走弱叠加供给增多,农产品价格普跌。猪肉平均批发价收于25.06元/千克,下跌1.5%。蔬菜批价下跌3.6%,水果批价下跌1.6%,鸡蛋批价下跌1.8%。节后一周,动力煤港口价小幅回落;受政策提振需求预期,主焦煤和焦炭价格明显上涨。山西产动力末煤(Q5500)秦皇岛港平仓价收于850元/吨,下跌2%;京唐港山西主焦煤库提价收于2010元/吨,上涨7.5%;钢之家焦炭价格指数收于1703元/吨,上涨5.5%。本周,国际油价继续小幅上涨。价格方面,截至10月11日,美油和布油期价分别收于75.56和79.04美元/桶,分别上涨1.6%、1.3%。美国商业原油增加,10月4日当周,美国原油商业库存增加581万桶至4.2274亿桶,增幅1.4%,库存相比去年同期下降0.4%。本周,螺纹和铁矿价格震荡,纯碱和玻璃价格明显回落。螺纹钢现货价收于3700元/吨,较节前上涨0.5%;铁矿石价格指数:62%Fe:CFR中国北方收于106.15美元/吨,下跌2%。其他方面,水泥价格上涨0.7%,纯碱期价下跌10.7%,南华玻璃价格指数下跌8.2%。

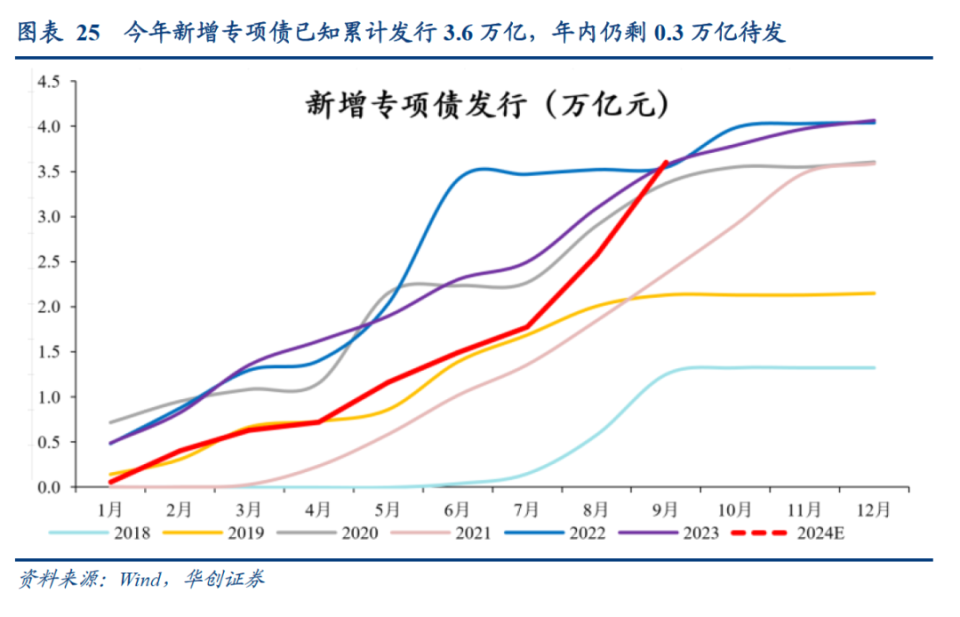

(六)利率债:近期陆续推出一揽子有针对性增量政策举措地方债周度发行计划更新:10月14日当周计划发行新增地方债393亿,其中一般债143亿,专项债250亿。今年新增专项债已知累计发行3.6万亿,年内仍剩0.3万亿待发。国债、证金债周度发行计划更新:已公布10月14日当周国债待发2890亿/净发366亿,证金债待发160亿/净发80亿。政策方面,10月12日,财政部部长蓝佛安出席国新办发布会,介绍近期陆续推出一揽子有针对性增量政策举措。主要包括以下几个方面: 一是加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务,地方可以腾出更多精力和财力空间来促发展、保民生。 二是发行特别国债支持国有大型商业银行补充核心一级资本,提升这些银行抵御风险和信贷投放能力,更好地服务实体经济发展。 三是叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳。 四是加大对重点群体的支持保障力度,国庆节前已向困难群众发放一次性生活补助,下一步还将针对学生群体加大奖优助困力度,提升整体消费能力。蓝部长还补充到:逆周期调节绝不仅仅是以上的四点,这四点是目前已经进入决策程序的政策,还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间。

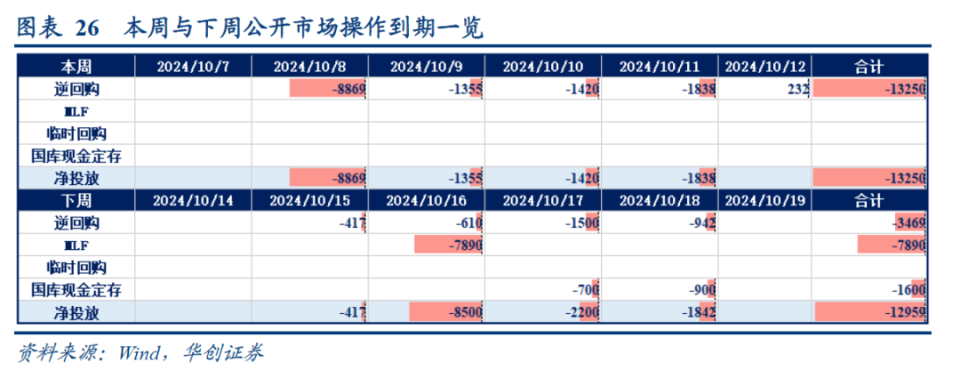

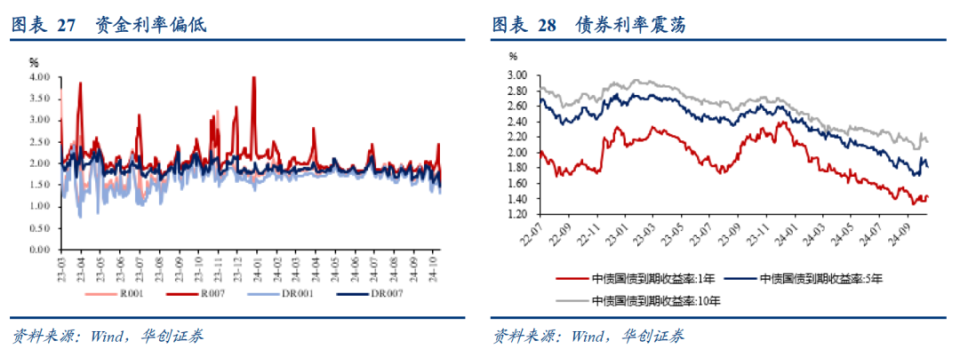

截至10月12日,DR001收于1.3224%,DR007收于1.4549%,R007收于1.5261%,较9月30日环比分别变化-19,73bps、-10.03bps、-30.63bps。截止10月13日,本周央行净回笼资金13250亿,下周到期资金12959亿。截至10月12日,1年期、5年期、10年期国债收益率分别报1.4179%、1.8122%、2.1441%,较9月30日环比分别变化+5bps、-2.66bps、-0.77bps。

具体内容详见华创证券研究所10月14日发布的报告《【华创宏观】国际机构如何“看待”明年出口?——每周经济观察第39期》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。