“新质生产力”上大股份:国内唯一高温合金返回料再生应用技术企业,打破西方多年封锁

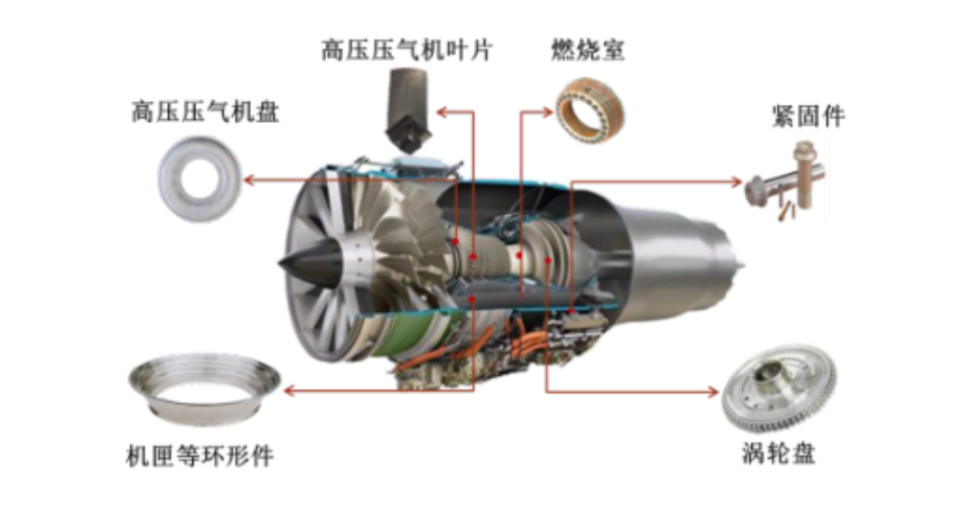

高温合金,是一种先进金属材料,一直是现代航空航天发动机、燃气轮机以及汽轮机热端部件中不可替代的关键材料。

因高温合金的战略属性,一些西方国家对我国部分高温合金产品及牌号实行封锁,比如美国已明确军工用高温合金材料完全禁止出口中国。在此背景下,高温合金的“卡脖子”问题,无疑关系到我国军用战机批量换代生产、“两机专项”、核电工程等国防安全领域。而近年来,国内有一家高温合金制造商,通过研发出高返回比再生高温合金制备工艺路线,填补了国内技术空白,并打破以美国为首的发达国家的技术垄断。这家公司,就是10月16日挂牌深交所创业板的上大股份(301522.SZ,“公司”)。

“中航系”背景,国资股东参股

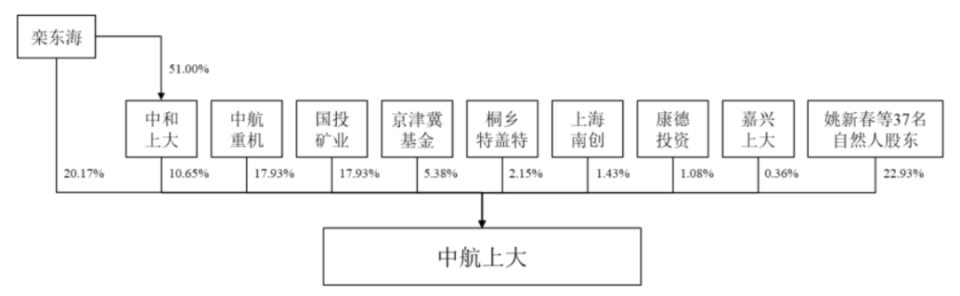

上大股份全名为“中航上大高温合金材料股份有限公司”,成立于2007年,已获得国家高新技术企业、国家专精特新“重点小巨人”企业、河北省科技领军企业等称号。公司是一家央企参股的混合所有制企业。截至IPO前,栾东海为公司控股股东、实际控制人,合计持股30.82%。其他国资大股东,包括中航重机(600765.SH)、国投矿业和京津冀基金三家,分别持股17.93%、17.93%和5.38%。

2010 年11月,公司获得中国航空工业集团旗下中航重机增资;增资完成后的2011-2015年,中航重机及中国航空工业集团,一度成为公司的控股股东及最终控制方;2015年4月,因公司股权转让和增资,中航重机退居第二大股东。

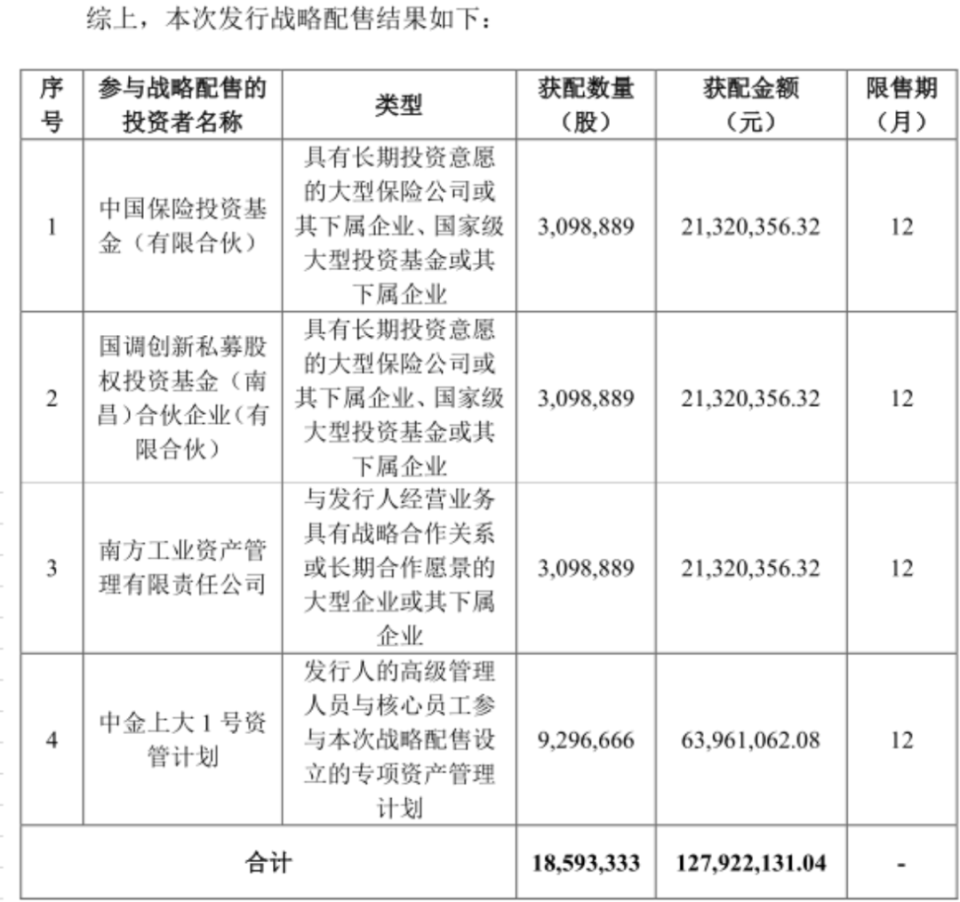

顺便一提,在本次IPO中,公司继续获得了国资的青睐。据披露,公司本次以6.88元/股的价格,发行9297万股股份,且全部为新股发行,原股东不进行公开出售股份。其中,战略配售的发行数量为1859万股,约占本次发行股份的20%。参与配售的股东中,除公司员工持股平台“中金上大1号”外,还包括中国保险投资基金、国调创新和南方工业,三家均为国家级大型投资基金或国有大型企业。

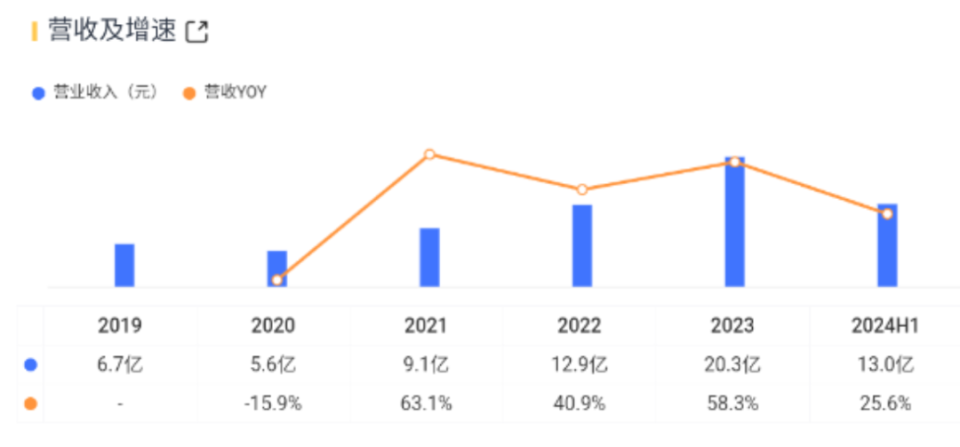

公司主营业务是研发、生产及销售以高温合金为代表的特种合金,同时面向军用和民用市场,具体产品包括高温合金、超高强合金、超高纯不锈钢、高品质特种不锈钢等。2021-2023年,公司营收从9.1亿元增至20.3亿元,2023年同比增58%。

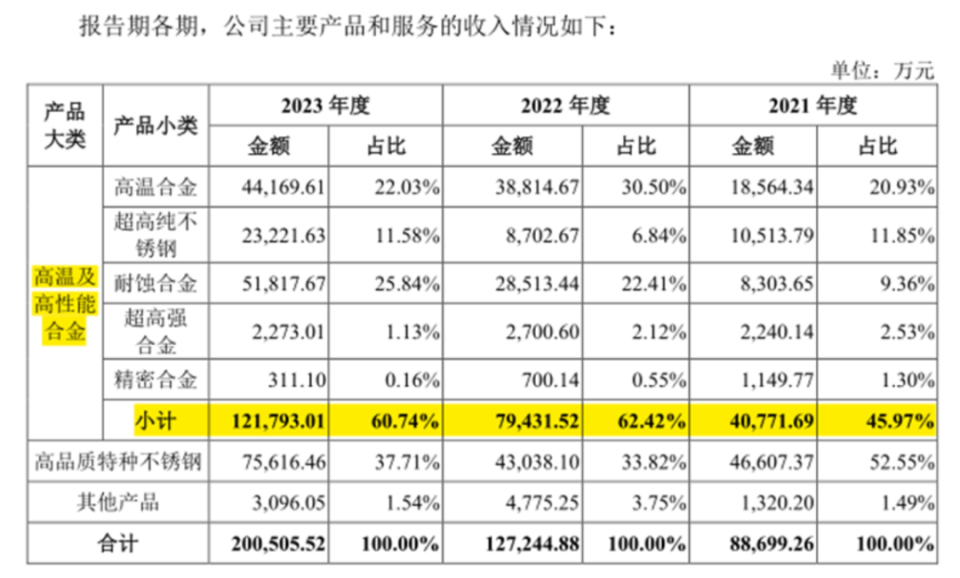

期间,高温及高性能合金作为公司核心业务的地位稳固,业务收入从4.1亿元增至12.2亿元,占比从46%提升至61%。

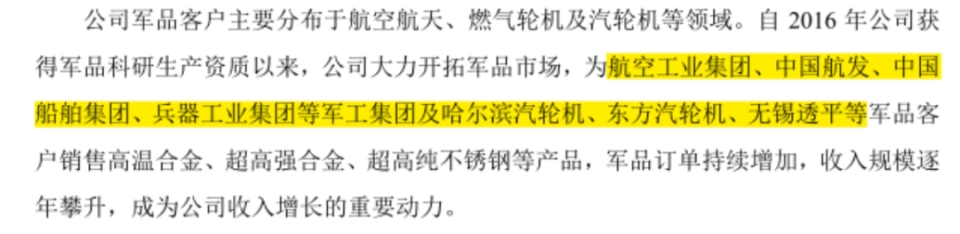

公司于2016年取得军品科研生产资质,自此向航空航天及汽轮机等领域的军品客户销售高温合金等产品。据披露,公司的军品客户包括中国航空工业集团、中国航发、中国船舶(600150.SH)、兵器工业集团等军工集团,以及哈尔滨汽轮机、东方汽轮机、无锡透平等军品企业。

近年来,军品销售成为公司营收的新驱动力。据披露,2022年和2023年,公司军品销售收入分别同比增87%和11%。2023年,公司军品销售收入为5.1亿元,占同期营收的26%。

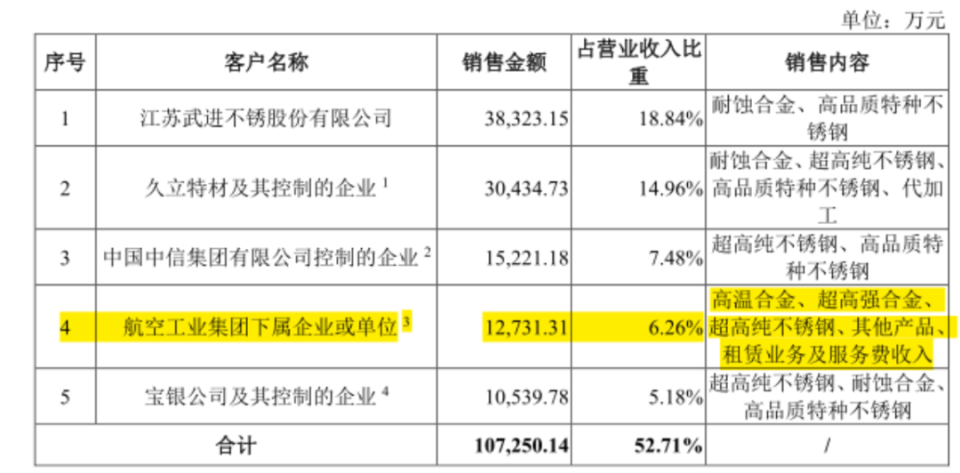

由于我国航空航天产业的发展主要由以中国航空工业集团为代表的大型国资所主导,公司作为上游配套企业的客户集中度也因而较高。不过,从前五大客户销售情况来看,公司不存在对中航系的过度依赖。据披露,2021-2023年,公司前五大客户的合计销售占比为51%-53%。期间,中航系企业的销售占比最高不超过8%,2023年为6.3%。