在 AI 方面大杀四方的英伟达 ,汽车行业的我们也是常常听到其各种智能驾驶芯片,同时我们也看到英伟达财报当中单独拎出一个汽车行业的板块,但是在英伟达收入占比却很少而最近两年还呈现下降的趋势。

那么 AI 巨头 Nvidia 在汽车领域做什么?汽车行业在其占比到底多少?

所以,本文将探讨 Nvidia 在汽车行业中的一些战略和产品布局。

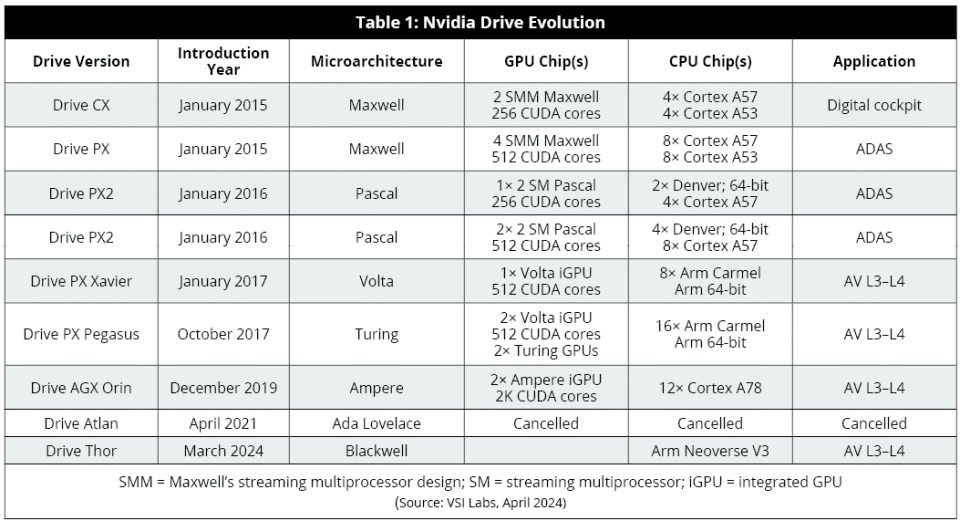

Drive 是 Nvidia 用于开发智能驾驶的计算平台。Nvidia Drive 于 2015 年 CES 上首次亮相,并经过多代技术迭代。- 第一代 Drive CX 和 Drive PX:基于 Maxwell 微架构,专注于智能座舱和 ADAS 应用。早在 2015 年,其已配备 256 至 512 个 CUDA 核心,支持并行计算操作。

- 第二代 Drive PX2:专为 ADAS 智能驾驶功能而设计,于 2016 年 1 月推出。Drive PX2 基于 Pascal GPU 架构,内含多达 12 个 64 位 Arm CPU。特斯拉的Hardware 2.0 使用 Drive PX。

- Drive PX Xavier:2017 年 1 月发布,采用 Volta 微架构,国内初代做的领航辅助例如小鹏的NGP就是基于这个平台。

- Drive PX Pegasus:2017 年 9 月发布,基于 Turing 架构,是 Nvidia 首款支持 AI 功能的汽车平台,性能比 Drive PX2 提升了约 10 倍。至 2017 年 10 月,已有 200 多个合作伙伴在其 Drive 平台上开发硬件或软件产品。

- Drive AGX Orin:2019 年 12 月推出的主板系列,2020 年 5 月宣布将采用 Ampere 架构,适用于 ADAS 和 L3-L4 级别的车辆。Orin 配备多达 2048 个 CUDA 核心,能处理复杂 AI 模型的并行运算,拥有 170 亿个晶体管,符合 ISO 26262 ASIL-D 标准,具备高度安全性,这就是当前国内高阶智能竞相应用的平台。

- Drive Thor:Nvidia 于 2021 年 4 月宣布推出基于 Ada Lovelace 架构的 Drive Atlan,但在 2022 年 9 月取消该产品并推出了 Drive Thor。2024 年 GTC 上,Nvidia 宣布 Drive Thor 将采用 Blackwell GPU 架构及 Arm Neoverse V3,该 CPU 最高配有 64 个核心,且于 2024 年 2 月发布。Thor就是从明年开始市场上大批量应用的主流芯片。

最新的 Drive Thor

Drive Thor 基于 Blackwell GPU 架构,与 Drive Orin 相比,其晶体管数量是 Drive Orin 的 12 倍,Nvidia 声称性能提升超过 60 倍。Blackwell 使用的 4 位浮点 (FP4) 计算比 Orin 使用的 16 位浮点 (FP16) 计算更高效。FP4 和 FP8 计算精度有利于加速大语言模型 (LLM) 的训练速度并降低功耗。Blackwell 产品采用两个光罩受限芯片,借助 10 TB/s 的芯片间互联实现单一 GPU 统一连接。采用Drive Thor 的乘用车预计将于 2025 年开始上市,业内传闻是比亚迪的仰望系列。Blackwell 还通过专用的可靠性、可用性和可服务性 (RAS) 引擎提升了设备的可靠性。RAS AI 驱动的预测管理系统能够监控硬件和软件中的数千个数据点,以预测潜在的安全隐患,并提供深入诊断数据,以识别和处理问题区域。通过精准定位故障来源,RAS 引擎能够缩短维护周期,并预防可能导致碰撞、伤害和死亡的潜在安全风险。Transformer AI 模型通过学习大量文本数据中的模式,能够理解和生成类似人类的文本。Blackwell 和 Drive Thor 可利用 transformer 技术来解决自动驾驶和其他汽车问题。此外,Blackwell 的解压缩引擎通过高速链路访问 Nvidia Grace CPU 的大容量内存,提供 900 GB/s 的双向带宽,有效加速 AI 和数据库查询等任务。CUDA 是 Nvidia 在 GPU 应用领域的核心。CUDA 平台支持 AI 模型最大化使用 GPU 核心,执行并行任务。Drive Thor 客户,目前预计使用英伟达 Drive Thor 的汽车行业客户多达上百家 ,其中主机厂包括中国的比亚迪、广汽、极氪、蔚小理基本涵盖所有做高阶智能驾驶的汽车和出行公司,外资品牌、奔驰、现代、捷豹路虎等等。

Nvidia Drive 的客户还包括卡车以及L4 Robotaxi等出行公司例如 2getthere、AutoX、滴滴、Navya 等多家自动驾驶初创公司。其实英伟达的Thro已经上车了,不过不是我们熟悉的乘用车,而是最近上市的文远智行的robotaxi,此款域控来自于联想集团。

汽车领域的 NIM

Nvidia 推理微服务 (NIM) 是一种基于 CUDA 的软件打包与交付方式,提高了 GPU 中心软件的可用性。NIM 服务提供开发者更多机会,允许定制 AI 软件的开发,覆盖大量 GPU。NIM 服务利用 Nvidia 的加速计算库和生成式 AI 模型构建,得益于标准的 NIM API 和 CUDA 的庞大用户群体。NIM 尤其适用于业务驱动的 AI 应用,并将在未来用于软件定义汽车 (SDV)、自动驾驶和信息娱乐等应用。NIM 是一组优化的云原生微服务,能够跨云平台、数据中心和 GPU 加速工作站部署,从而扩大了 AI 开发人员的资源池。汽车领域的 Omniverse

Nvidia Omniverse 是一个 API、SDK 和服务平台,允许开发人员将 OpenUSD 与 RTX 渲染技术集成到现有的软件工具中,以构建 AI 系统。GTC 2024 宣布的 Omniverse Cloud 提供了五项新 API,帮助开发人员直接将核心 Omniverse 技术集成到现有的数字孪生设计中。Omniverse 在汽车行业的市场占比将进一步提升,特别是在自动驾驶和软件定义汽车的数字孪生应用上。总结

数据中心,它包括DGX/HGX/MGX/IGX 软件以及系统 GPU | CPU | DPU | NetworkingNVIDIA AI 软件,这是英伟达的核心业务,占据24年收入的78%游戏,主要是指 GeForce GPUs for PC gamingGeForce NOW 云端游戏,占据24年收入的17%。专业图形,主要是指NVIDIA RTX GPUs 企业应用显卡业务,还有 Omniverse 软件,占据24年收入3%。

汽车应用,主要是指 DRIVE Hyperion sensor architecturewith AGX computeDRIVE AV & IX full stack softwarefor ADAS, AV & AI cockpit等智能汽车的座舱和智能驾驶硬件以及软件服务,占据占据24年收入2%其实乍一看,汽车业务在英伟达业务总占比非常少,但英伟达却将这个产业单独拎出来,首先 AI 的应用非常广泛,已经渗透到所有产业,而汽车不过是一小部分;但是,其实汽车行业牵扯巨大,按照上面的分类只不过是终端分类,例如汽车行业数据中心,从智能的研发到销售巨大的业务,也是目前国内各种云竞相争抢的肥肉。

而汽车是智能 AI 机器人落地的第一大场景,是机器人的分类的先行者,未来自动驾驶以及机器人业务,英伟达预估会达到3000亿美金的业务。所以,AI 巨头 Nvidia 在汽车行业的布局,类似于我们熟悉通讯行业的华为,从设备到终端,从硬件到软件全面布局 AI 产业。研究智能汽车离不开 AI 也离不开 AI 类似英伟达此类巨头。未经准许严禁转载和摘录-参考资料:

Company Overview - Nvidia pdf

NVIDIA Investor Presentation October 2024

加入Vehicle VIP 知识星球获取智能新能源汽车以及科技海量参考资料。